Kalkulacija prodajne cene

- 06.12.2017

- PROPISI

Formiranje prodajnih cena predstavlja jedno od najvažnijih aspekata upravljačkog odlučivanja u privrednom društvu. Ono je u direktnoj vezi sa napretkom preduzeća, jer služi kao osnova za donošenje poslovnih odluka, potom kontrolu troškova poslovanja, kao i za praćenje i analizu ekonomičnosti u samoj firmi.

U želji da ovu temu produbimo i približimo našim posetiocima i korisnicima, obratili smo se stručnom timu SKY POS-a i uz njihovu pomoć objavili ovaj post, koji bi trebalo da vam da jasan uvid u ovu složenu materiju.

Sastavljanje evidencije KL - Kalkulacija prodajne cene

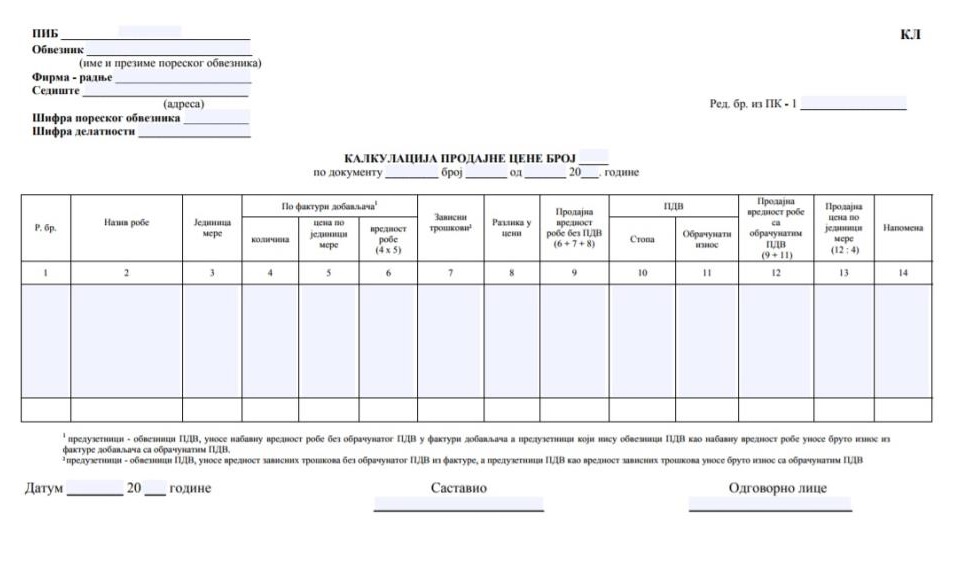

U evidenciju KL – Kalkulacija prodajne cene, roba (proizvodi) se unose hronološki po istim stopama PDV za svaku fakturu dobavljača.

U obrazac evidencije KL podaci se unose na sledeći način:

1) u kolonu 1 - redni broj robe (proizvoda), pri čemu se za svaku kalkulaciju cena redni broj upisuje počev od broja jedan;

2) u kolonu 2 - naziv robe iz fakture, otpremnice, prijemnice, odnosno drugog dokumenta o nabavci robe, pri čemu se roba grupiše prema istim stopama PDV;

3) u kolonu 3 - jedinica mere nabavljene robe (kilogram, litar, metar, komad i dr.);

4) u kolonu 4 - nabavljene količine robe;

5) u kolonu 5 - cena nabavljene robe po jedinici mere, pri čemu se, ako je roba primljena sa rabatom, cena umanjuje za iznos odobrenog rabata;

6) u kolonu 6 - vrednost nabavljene robe, kao proizvod iznosa iz kol. 4 i 5;

7) u kolonu 7 - iznos zavisnih troškova (troškovi prevoza, utovara, istovara, skladištenja, ležarina i dr.); zbir iznosa iz kol. 6 i 7 unosi se u kolonu 12 poslovne knjige PK-1;

8) u kolonu 8 - iznos razlike u ceni koja se dobija kada se na nabavnu vrednost robe (vrednost robe iz kolone 6 uvećana za zavisne troškove iz kolone 7) primeni odgovarajući procenat marže, odnosno iznos rabata odobrenog od strane dobavljača; ukupan iznos iz kolone 8 unosi se u kolonu 14 poslovne knjige PK-1;

9) u kolonu 9 - prodajna vrednost robe bez PDV, kao zbir iznosa iz kol. 6 - 8 (osnovica za obračun PDV);

10) u kolonu 10 - propisana stopa PDV;

11) u kolonu 11 - iznos obračunatog PDV koji se dobija množenjem stope iz kolone 10 sa prodajnom vrednošću robe iz kolone 9; ukupan iznos iz kolone 11 unosi se u kolonu 15 poslovne knjige PK-1;

12) u kolonu 12 - prodajna vrednost robe sa PDV, kao zbir iznosa iz kol. 9 i 11, pri čemu se prodajna vrednost robe po istim stopama PDV iskazuje u posebnim iznosima - podzbirovima; ukupan iznos iz kolone 12 unosi se u kolonu 16 poslovne knjige PK-1;

13) u kolonu 13 - prodajna cena robe po jedinici mere koja se dobija kada se prodajna vrednost robe sa PDV iz kolone 12 podeli nabavljenom količinom robe iz kolone 4; preduzetnici koji nisu obveznici PDV u kalkulaciji za nabavnu cenu unose bruto vrednost fakture (nabavna vednost sa uključenim PDV), pri čemu se i zavisni troškovi unose kao bruto vrednost iskazana u fakturi.

Evidencija KL je prateći dokument fakture nabavljene robe ili drugog dokumenta na osnovu kojeg je izvršena nabavka robe (prijemnica, dostavnica, i dr.); u gornjem desnom uglu evidencije KL upisuje se redni broj pod kojim je izvršeno knjiženje u poslovnoj knjizi PK- 1.